elocation-id: e4070

La fresa es un cultivo estratégico en México por su importancia económica y social, con más de 640 000 t producidas en 2023, concentradas en Michoacán, Guanajuato y Baja California. Su alta perecibilidad exige sistemas logísticos eficientes. El objetivo del estudio fue estimar las rutas óptimas de distribución de fresa durante el ciclo 2023, mediante un modelo de programación lineal que minimice la distancia total transportada, comparando escenarios de economía cerrada y abierta. Para ello, se aplicó programación lineal mediante el método simplex, con ayuda del software Lingo 18.0, considerando la distancia como variable de costo. En el primer escenario (economía cerrada), 4 de los 16 productores concentraron el 95% de la oferta y abastecieron a los 28 destinos demandantes, en el segundo (economía abierta), un superávit de 158 000 t se exportó principalmente vía Mexicali, Tijuana y Matamoros. El modelo permitió minimizar la variable distancias de traslado, aunque se identificaron limitantes como la ausencia de costos monetarios, la estacionalidad y la falta de infraestructura de almacenamiento. En conclusión, fortalecer estas áreas permitirá incrementar la competitividad del sector fresero y mejorar la seguridad alimentaria nacional.

consumo de fresas, distribución de fresas, exportación de fresas

La fresa constituye uno de los cultivos hortofrutícolas más relevantes en México, tanto por su volumen de producción como por su impacto económico, social y cultural. En 2023 se cosecharon aproximadamente 641 552 t en 15 267 ha, con un rendimiento promedio nacional de 42 t ha-1 (SIAP, 2024). La producción se concentra principalmente en Michoacán, que no solo lidera en volumen, sino también en valor económico, en 2023 registró 326 191 t con rendimientos cercanos a 44.7 t ha-1, lo que representó más del 73% de la producción nacional (SIAP, 2024). Guanajuato alcanzó rendimientos de 58.8 t ha-1, mientras que Baja California, particularmente el Valle de San Quintín, destacó por la calidad de su producción y su orientación al mercado de exportación debido al capital norteamericano (Garrapa, 2019).

En el ámbito internacional, la fresa mexicana se ha consolidado como un cultivo estratégico. No obstante, la naturaleza perecedera de la fresa plantea retos logísticos relevantes. Su alta sensibilidad a las variaciones de temperatura y al tiempo de transporte exige cadenas de distribución eficientes. Las zonas productoras, localizadas en Michoacán, Guanajuato y Baja California, deben abastecer tanto al mercado interno como al externo, lo que genera complejidades en términos de distancia, costos y tiempos de entrega (León-López et al., 2018).

Para enfrentar estas dificultades, la programación lineal se ha empleado exitosamente en el diseño de modelos de transporte, particularmente mediante el método simplex, esta técnica permite definir una función objetivo que minimiza el costo del transporte desde las zonas productoras hacia los centros de demanda, considerando las restricciones de oferta y capacidad (Moncayo-Martínez y Zhang, 2013). En este contexto, el presente estudio tuvo como objetivo estimar las rutas óptimas de distribución de fresa durante el ciclo 2023, mediante un modelo de programación lineal que minimice la distancia total transportada, comparando con escenarios de economía cerrada y abierta. La hipótesis central sostiene que la optimización de rutas mediante programación lineal reduce significativamente la distancia total de transporte respecto a distribuciones no optimizadas, lo que se traduce en mejoras esperadas en eficiencia logística del sistema fresero nacional.

En esta investigación se aplicó un modelo de programación lineal mediante el método simplex (Ariza y Llinás, 2015), a dos escenarios: economía cerrada y abierta, y con ayuda del software especializado Lingo 18.0. Bajo el supuesto de considerar el déficit o superávit en la producción de fresa, para identificar los ofertantes y demandantes. Se emplearon datos de la producción nacional y estatal de fresa del Cierre Agrícola reportados en el Servicio de Información Agroalimentaria y Pesquera (SIAP, 2023), la población nacional reportada por el consejo nacional de población (CONAPO) en 2023, así como los volúmenes importados registrados por FAOSTAT (2023).

Fue necesario definir el consumo nacional aparente, consumo nacional per cápita y el consumo estatal aparente, posteriormente se definieron los elementos básicos: la función objetivo, formulada a partir de las distancias entre cada origen y destino, las restricciones de oferta y de demanda, el excedente no empleado en economía cerrada se considera producto estancado.

El consumo nacional aparente (CNA), el consumo nacional aparente per cápita (CNAP) y el consumo estatal aparente (CEA) se obtuvieron de acuerdo con las siguientes fórmulas (Castillo-Altamirano et al., 2024):

Con esto, si la producción excede el consumo, el estado se consideró oferente, en caso contrario, se clasificó como demandante.

Para el caso de economía cerrada, se planteó la función objetivo:

Donde: Z= función objetivo a minimizar; Cij= distancia existente entre el origen i y el destino j; Xij= cantidad de producto transportada a resolver con origen en i y destino en j.

Válido para los productores de origen (i)= 1, 2,.. m; las regiones consumidoras destino (j)= 1, 2,… n. Para todos los orígenes (i)= 1, 2,… m; regiones destino (j)= 1, 2,… n.

La distancia entre origen (i) y aduanas (k) hacia el destino (j), se utilizó las rutas punto a punto de la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT, 2025).

Las restricciones de oferta (Ei) de cada (i) hasta el mésimo origen fue:

Las restricciones de demanda (Dj) de cada (j) hasta el nésimo destino:

En el caso de economía abierta se incorporaron 19 aduanas fronterizas en la zona norte debido a la cercanía con Estados Unidos de América (EE. UU), principal socio comercial de México. La función objetivo consideró la base del mercado nacional incorporando las restricciones que representan las aduanas, simbolizadas con la literal ‘w’, tal como se muestra enseguida:

Donde: Z= es la función objetivo a minimizar; Cij= distancia existente entre el origen i y el destino j (estado); Bik= distancia existente entre el origen i y el destino k (aduana); Xij= cantidad transportada a resolver que tiene origen en i y destino en j; Mik= cantidad exportada y transportada a resolver con origen en i y destino en j.

Para todos los orígenes (i)= 1, 2,… m; las aduanas de destino (k)= 1, 2,… w; estados destino (j)= 1, 2,… n. La distancia entre origen (i) hacia aduanas (k) y estados (j), se utilizó las rutas punto a punto de la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT, 2025).

La restricción de la cantidad ofertada total por origen (Ei) de cada (i) hasta el m-ésimo origen incorporando el comercio exterior por aduana de destino:

En el caso de la economía abierta, adicional a los 31 estados y la Ciudad de México, se consideraron 19 aduanas en frontera norte debido al intenso comercio con EE. UU, como salida del superávit de la oferta.

El consumo nacional aparente (CNA) de fresa en México en 2023 fue de 482 778.6 t, la producción nacional total fue de 641 552.22 t, las exportaciones fueron de 184 772.42 t y las importaciones fueron de 25 998.8 t. A partir del CNA y considerando una población total de 126 014 024 habitantes en el mismo año, el consumo per cápita de fresa estimado fue de 0.0038 t; es decir, 3.8 kg por habitante al año, lo que permitió estimar el consumo total por estado. De este modo, se identificó los estados ofertantes (excedentarios) y demandantes (deficitarios).

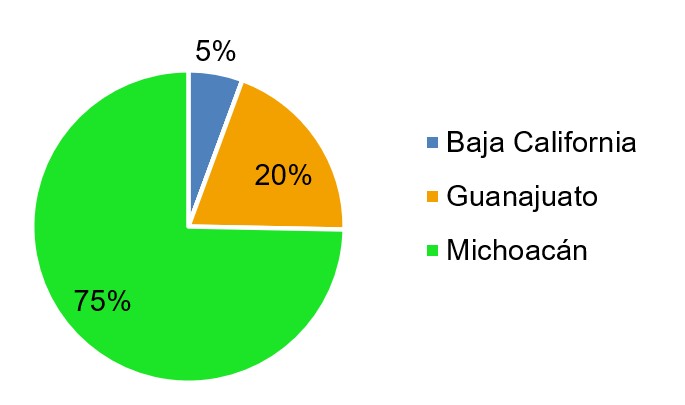

Cuatro estados fueron autosuficientes en fresa: Baja California, Baja California Sur, Guanajuato y Michoacán, representando el 12.9% de las entidades federativas. Estas entidades abastecieron a las 28 entidades restantes, que dependieron de suministro externo. El Cuadro 1 muestra cómo Baja California y Guanajuato realizaron envíos hacia nueve estados demandantes, evidenciando su papel como proveedores clave en la distribución nacional de fresa. En contraste, Baja California Sur no efectuó movimientos, lo que refleja su limitada participación en el mercado interno. Por su parte, el Cuadro 2 detalla la amplia cobertura de Michoacán, que abasteció la demanda de los 19 estados restantes, consolidándose como el principal centro productor y distribuidor a nivel nacional.

Michoacán desempeñó un papel central, cubriendo gran parte del sur y sureste del país. Los envíos se concentraron en entidades con alta densidad poblacional como Estado de México, Ciudad de México, Veracruz y Puebla. En total, los cuatro principales estados productores generaron 610 924.19 t, equivalentes al 95.2% de la producción nacional en 2023. La demanda total fue de 392 831.93 t, mientras que la oferta total alcanzó 551 605.55 t, lo que indica una cobertura suficiente; sin embargo, hubo un excedente nacional de 160 772.72 t sin asignar, resultado de sumar los excedentes totales del Cuadro 1 y 2. La Figura 1 ilustra la participación de los estados oferentes en la distribución nacional de excedentes.

De manera geográfica, la Figura 2 muestra los estados que presentan excedentes en la producción de fresa, así como la distribución de dichos volúmenes hacia entidades que registran requerimientos no cubiertos por su oferta local. Este flujo evidencia la dinámica interna del mercado nacional, donde las regiones productoras abastecen a zonas deficitarias para equilibrar la disponibilidad del fruto.

La distribución óptima de la fresa en México refleja no solo la capacidad productiva de los estados excedentarios, sino también las condiciones estructurales, tecnológicas y de competitividad que determinan su inserción en los mercados nacionales e internacionales. Esta dinámica confirma el papel central de Michoacán en el sistema de distribución nacional, consolidándose como el principal proveedor para cubrir la demanda interna y externa. Sin embargo, también evidencia problemas históricos relacionados con la organización y la concentración en pocos actores de decisión, lo cual limita la competitividad del sector y frena la adopción de innovaciones que podrían mejorar su desempeño (Zarazúa-Escobar et al., 2011).

A nivel productivo, los sistemas tecnológicos como los cultivos hidropónicos han demostrado incrementar el rendimiento y la calidad del fruto, reduciendo el uso de recursos y optimizando la producción. La incorporación de estas innovaciones no solo fortalecería la eficiencia de la cadena de distribución, sino que también contribuiría a la sostenibilidad del sistema agrícola, al disminuir la presión sobre recursos naturales como el agua y el suelo (Alvarado-Chávez et al., 2020). En este contexto, la modernización tecnológica y la mejora en la organización del sector se presentan como factores clave para garantizar la competitividad y permanencia de México en los mercados globales.

La relevancia de la fresa mexicana también se entiende en un marco de especialización y competitividad internacional. México se ha consolidado como un exportador neto con ventajas comparativas frente a Estados Unidos, lo que ha favorecido el crecimiento del sector, aunque aún es necesario impulsar estrategias que eleven la rentabilidad de los productores (Bustamante-Lara et al., 2020). En esta lógica, el caso de Michoacán, particularmente en el valle de Zamora, ilustra cómo la competitividad depende no solo de tierra, capital y trabajo, sino también de factores intangibles como la organización empresarial y los programas gubernamentales de apoyo (Zamora y Riveros, 2016). Estos elementos se suman a los procesos de modernización iniciados desde la llegada de capital extranjero, que transformaron la producción, el empleo rural y los hábitos de consumo, convirtiendo a la fresa en un cultivo estratégico, pero fuertemente orientado a la exportación hacia Estados Unidos de América (Soto-Mora y Fuentes-Aguilar, 1992).

Tres de las 19 aduanas ubicadas en la frontera norte fueron seleccionadas para canalizar un total de 158 773.62 t de fresa hacia el mercado estadounidense, tal como se indica en el Cuadro 3, debido a su cercanía con dicho mercando.

Estas tres aduanas de salida seleccionadas canalizaron las toneladas de fresa destinadas a la exportación, gracias a su ubicación estratégica cercana a los principales estados productores. Esta característica permitió una movilización eficiente y rápida del volumen hacia el mercado estadounidense, reduciendo costos de transporte y asegurando la conservación de la calidad del producto, lo que refuerza su papel como nodos clave en la cadena exportadora. En la Figura 3, las aduanas no solo cumplen con la función de salida para sus propios estados productores, sino que también se consolidan como puntos logísticos estratégicos, facilitando la canalización eficiente del excedente nacional hacia el principal mercado de exportación de México.

Los resultados muestran que la exportación del excedente de fresa en México se concentra en tres aduanas estratégicas: Mexicali, Tijuana y Matamoros, las cuales canalizan más de 158 000 t hacia EE. UU. Este dato confirma la relevancia de dicho país como destino prioritario para la producción nacional, consolidando una relación comercial que ha sido clave para el crecimiento del sector. La elección de estas aduanas no es casual, pues su ubicación geográfica cercana a los principales estados productores, como Baja California y Michoacán, junto con su infraestructura logística, permite una movilización eficiente del producto. Esto contribuye a minimizar costos de transporte y reducir tiempos de traslado, factores esenciales para mantener la calidad y competitividad en mercados internacionales.

Este hallazgo se vincula con el posicionamiento global de México como tercer productor y exportador de fresa en el mundo, lo que refleja una clara especialización y ventaja comparativa frente a otros países (Ramírez-Padrón et al., 2020). Sin embargo, esta fortaleza también implica una alta dependencia del mercado estadounidense, explicada por determinantes económicos como el PIB de dicho país y su elevada demanda de importación de fresa. De acuerdo con Terrones-Rodríguez et al. (2022), tanto el precio como el ingreso son inelásticos, lo que significa que la fresa mexicana mantiene estabilidad en este mercado incluso ante variaciones en dichos factores. Esta característica otorga certidumbre a los productores, aunque también plantea retos relacionados con la diversificación de destinos y la reducción de riesgos ante posibles cambios en políticas comerciales o condiciones macroeconómicas. En este contexto, la consolidación de infraestructura y estrategias logísticas seguirá siendo determinante para sostener la competitividad internacional del sector.

No obstante, el análisis de rentabilidad señala que producir fresa para exportar a EE. UU, es altamente rentable en estados como Baja California y Michoacán, donde se registran relaciones beneficio/costo de 2.1214 y 2.0365, respectivamente. Estos valores indican que por cada peso invertido se obtiene más del doble en beneficios, lo que explica la consolidación de estas regiones como líderes en la producción destinada al mercado internacional. En contraste, en Guanajuato dicha actividad resulta poco viable, con un índice de 0.9975, lo que implica que los costos prácticamente igualan a los ingresos, reduciendo el atractivo económico para los productores locales (Hernández et al., 2021).

En este mismo sentido, Arana et al. (2019) destacan que, aunque las exportaciones de fresa mexicana han crecido con la apertura comercial y la entrada en vigor del tratado de libre comercio con EE. UU y Canadá, este sector enfrenta presiones competitivas que podrían limitar su comercialización, adicional a los cambios arancelarios que han traído el T-MEC. Sus proyecciones confirman que el volumen de exportaciones continuará en aumento, aunque a una tasa decreciente, lo que coincide con la desaceleración observada en los años recientes.

Por otro lado, además de los factores económicos y comerciales, resulta fundamental considerar los límites biofísicos que enfrenta la producción de fresa. Peniche-Camps y Ávila-García (2018) advierten que el modelo productivo implementado en regiones como el valle agrícola de Zamora, Michoacán, ha generado una fuerte presión sobre las reservas de agua subterránea, evidenciando una explotación intensiva de recursos naturales. Esta situación refleja la apropiación de elementos esenciales para sostener la competitividad en el mercado mundial, donde la demanda creciente de cultivos como las berries impulsa prácticas que priorizan la productividad sobre la sostenibilidad. El uso constante y elevado del recurso hídrico compromete la recarga de acuíferos y plantea riesgos ambientales que requieren estrategias más responsables para garantizar la viabilidad futura del sector.

De igual forma, estudios previos evidencian que el 96% de las exportaciones mexicanas se canalizaron históricamente hacia EE. UU, consolidando a este país como el principal socio comercial (Arroyo-Cossío y Hernández-Flores, 2021). Sin embargo, esta concentración de destinos plantea riesgos para la sostenibilidad del sector, el depender de un solo mercado vulnera a la industria fresera frente a cambios en políticas comerciales, barreras arancelarias o fluctuaciones en la demanda. Por ello, se debe fortalecer la eficiencia logística en las aduanas estratégicas y la rentabilidad regional, además de atender los retos ambientales y avanzar hacia una diversificación de mercados, explorando oportunidades en Europa y Asia.

La variable principal del estudio fue la distancia entre los centros productores de fresa y los estados demandantes, utilizada como una aproximación al costo de transporte. Mediante programación lineal y el uso del software especializado Lingo 18.0, se estimaron las rutas óptimas en términos de distancia, determinando la asignación de cantidades a distribuir. Se determinó que los estados ofertantes tanto en economía abierta como cerrada, cuya producción es excedentaria, fueron Michoacán, Guanajuato, Baja California y Baja California Sur, mientras que los centros de consumo mayoritarios fueron Estado de México, Ciudad de México y Veracruz.

Para canalizar el excedente de oferta nacional de 158 773.62 t las aduanas fronterizas de Mexicali, Tijuana y Matamoros juegan un papel crucial para exportar hacia Estados Unidos la fresa que no se logra colocar en la demanda nacional. Con base en los resultados obtenidos, se acepta la hipótesis central: la optimización de rutas permite minimizar las distancias entre los estados ofertantes (origen) y demandantes (destino), reduciendo por consiguiente costos innecesarios en la distribución de este producto.

Alvarado-Chávez, J. A.; Gómez-Gonzales, A.; Lara-Herrera, A.; Díaz-Pérez, J. C. y García-Herrera, E. J. 2020. Rendimiento y calidad de fruto de fresa cultivada en invernadero en sistema hidropónico piramidal. Revista Mexicana de Ciencias Agrícolas. 11(8):1737-1748. https://doi.org/10.29312/remexca.v11i8.2460.

Hernández-Soto, D.; Mejía-Ramírez, R. e Hilario-Méndez, L. 2021. Determinación de la rentabilidad de producir fresa en México para exportar a Estados Unidos. Entorno Udlap. 14(5):44-48. https://entorno.udlap.mx/determinacion-de-la-rentabilidad-de-producir-fresa-en-mexico-para-exportar-a-estados-unidos/.

León-López, L.; Guzmán-Ortíz, D. L. A.; García-Berumen, J. A.; Chávez-Marmolejo, C. G. y Peña-Cabriales, J. J. 2018. Consideraciones para mejorar la competitividad de la región ‘El Bajío’ en la producción nacional de fresa. Revista Mexicana de Ciencias Agrícolas. 5(4):673-686. https://doi.org/10.29312/remexca.v5i4.929.

Terrones-Rodríguez, A. I.; Caamal-Cauich, I.; Pat-Fernández, V. G.; Ávila-Dorantes, J. A.; Martínez-Luis, D. y Caamal-Pat, Z. H. 2022. Análisis de las variables económicas que determinan las exportaciones de fresa de México a Estados Unidos de América. Revista Mexicana de Ciencias Agrícolas. 13(4):631-640. https://doi.org/10.29312/remexca.v13i4.2532.